| Alte Hausnummer | Hausname aus der Zeit um 1800 | Heutige Adresse |

| Nr. 1 | Bäckerbauer | Birkenstr. 10 |

| ||

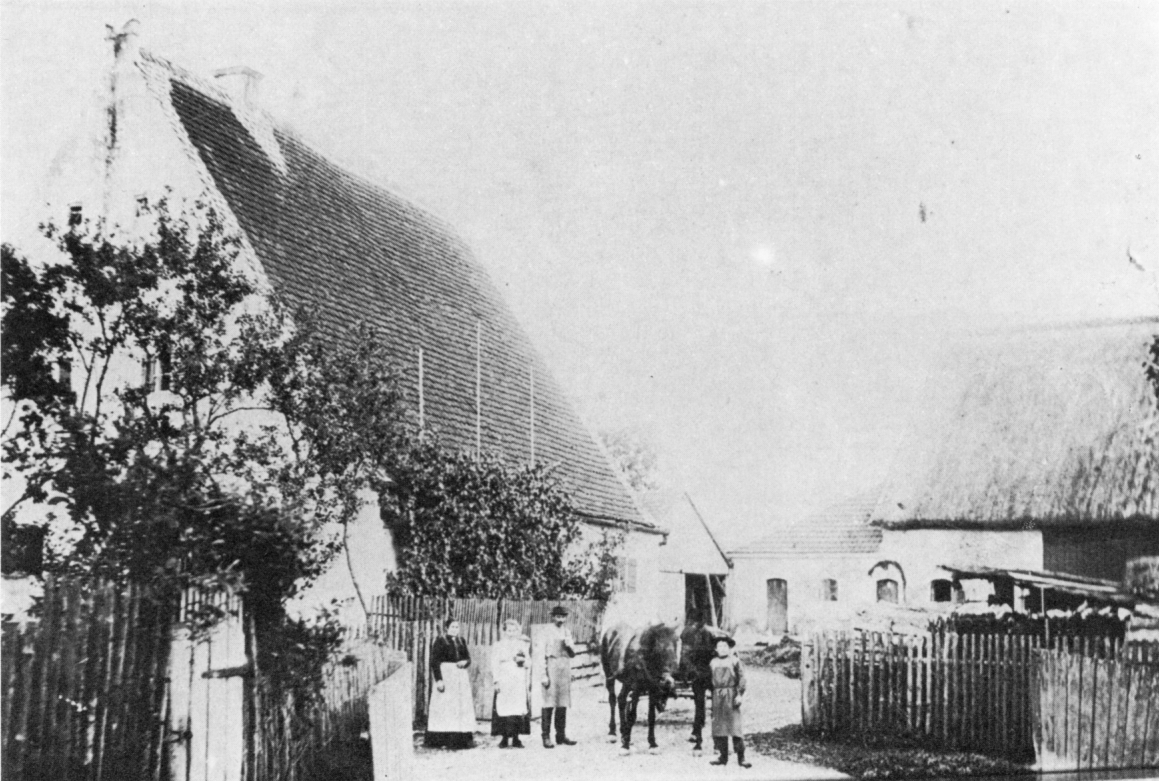

| Beim Bäckerbauer 1908 |

| Datum/Jahr | Besitzer(wechsel) | Größe, Wert/Preis | Quelle |

|---|---|---|---|

| Geörg Spreng | |||

| vor 1622 | Geörg Spreng | Stiftbuch 1644-1660 (Jesuiten 13) | |

| Hanß Spreng | |||

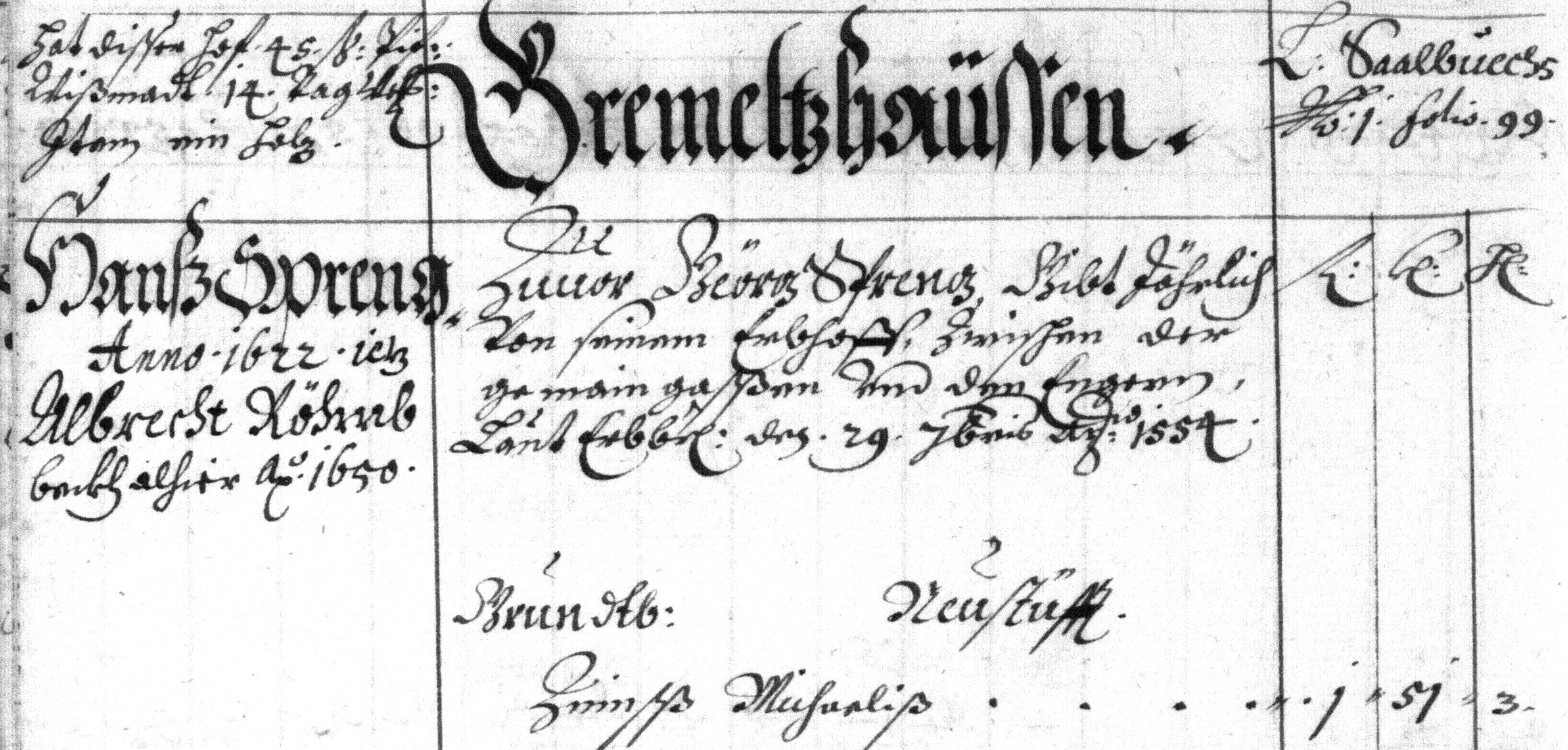

| 1622 | Hanß Spreng Anno 1622 Zuuor Geörg Spreng. Gibt Jährlich von seinem Erbhoff zwischen der gemaingaßen und den Engern laut Erbbr: den 29. 7bris ao: 1554 ietz Albrecht Röhmb beckh alhier ao 1650 | Stiftbuch 1636-1643 (Jesuiten 12) Stiftbuch 1644-1660 (Jesuiten 13) |

|

| |||

| Albrecht Röhmb | |||

| 1650 | Albrecht Röhmb (ca. 1606-1692) beckh alhier ao 1650 | Stiftbuch 1644-1660 (Jesuiten 13) |

|

| Albrecht Rhöm Anno 1650 Zuuor Hannß Spreng Anno 1622. Gibt Jährlich von seinem Erbhoff zwischen der Gemaingaßen und den Ängern, lauth Erbbrieffs den 20. 7bris Anno 1554 Jezt Hannß Rhöm ao 1670 | Stiftbuch 1661-1677 (Jesuiten 14) | ||

| Joannes Rhem | |||

| Joannes Rhem (1645-1710) | |||

| 20.05.1670 | Joannes Rhem ∞ Maria Stökhl aus Oberhausen | Matrikel U1 26 | |

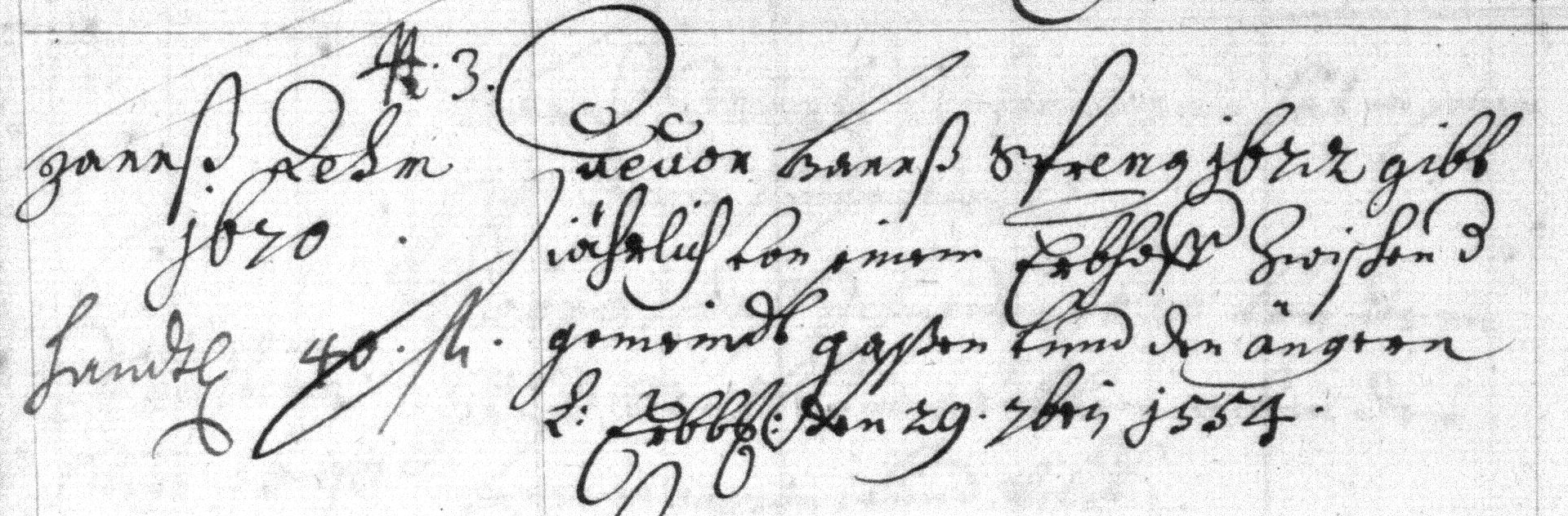

| 1670 | Hannß Rehm 1670 handtl. 40 fl. Zueuor Hannß Spreng 1622 gibt Jährlich von seinem Erbhoff (...) Zünß Michaeliß 1 fl. 51 kr. 3 Pf. | Stiftbuch 1678-1694 (Jesuiten 15) Stiftbuch 1695-1710 (Jesuiten 16) |

|

| 1700 und 1701 | Johann Rehm von seinem Erbhoff L: St: 66b | Stiftregister 1700,01 (Jesuiten 26,27) |

|

| 09.04.1710 | + Joannes Rem | Matrikel U2 S11 | |

| Stiftbuch 1695-1710, Jesuiten 16 | ||

| Joannes Rem | |||

| Joannes Rem (1682-1733) | |||

| 1714 | Joannes Rem ∞ Barbara Mayr de Stepperg | Matrikel U2 H7 | |

| 1726 | Hannß Rehmb Baur | 1405 fl. | Steuerbeschreibung 1726 (Jesuiten 10, S. 1-33) |

| Nro: 3 Hanns Rehm gibt Jährlich von seinem Erbhoff (...) | Stiftbuch 1730-1743 (Jesuiten 17) |

||

| 16.06.1733 | † Joan[nes] Rem rusticus | Matrikel U2 S20 | |

| Johann Rem | |||

| Johann Rem (Hanns Rehm, 1721-1793) | |||

| 12.01.1740 | Joannes Rehm ∞ Maria Victoria Morell | Matrikel U2 H18 | |

| Nr 3 Hanns Rehm gibt Jährl: von seinem Erbhoff (...) lauth Erb brieffs den 29. 7bris 1554 | Stiftbuch 1743-1755 (Jesuiten 18) Stiftbuch 1756-1770 (Jesuiten 19) |

||

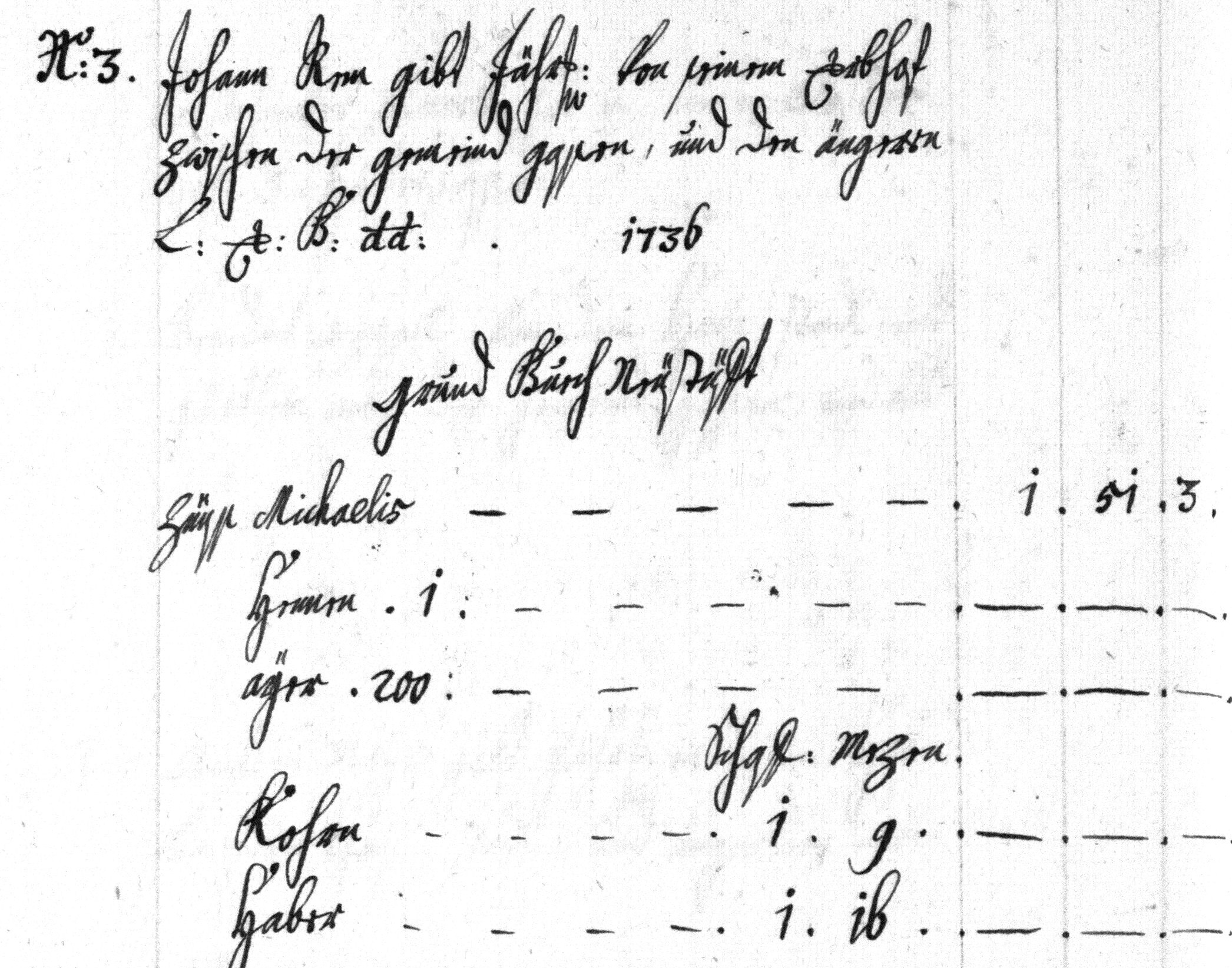

| lfd. Nr. 3 Johann Rem gibt Jährl: von seinem Erbhof zwischen der gemeind gassen und den ängern L: E: B: dd: 1736 grund Buech Neustüfft Zünss Michaelis 1 (fl.) 51 (kr.) 3 (Pf.) Hennen 1 Ayer 200 Schaff Mezen Kohrn 1 9 Haber 1 16 | Stiftbuch 1771-1780 (Jesuiten 20) |

||

| 06.05.1793 | + Joannes Rem, colonus, vir 70 ann. | Matrikel U2 S74 | |

| 29.08.1794 | + Maria Victoria Rhem | Matrikel U2 S77 | |

| |||

| Bernhard Rehm | |||

| 19.06.1792 | Bernhard Rehm (1765-1817), ganzer Bauer, von seinem Vater übernommen | Steuerbeschreibung 1726 (Jesuiten 10, S. 1-33), Urkataster 1808 |

|

| 24.07.1792 | Bernardus Rhem ∞ Anna Maria Apl | Matrikel U2 H44 | |

| 1808 | Bernhard Rehm ganzer Bauer Gerichtsbarkeit: Großballei ND Zehentbar: 1/3 zu St. Peter, 2/3 zur Pfarrei Uhsn. | Urkataster 1808 | |

| 1810 | Bernhard Rehm, Bauer | ?? | |

| Joseph Rehm | |||

| 21.06.1817 | Joseph Rehm ererbt nach dem Ableben der Eltern Bernhard und Anna Rehm | 167,37 Tgw. 7185 fl. | Kataster |

| 1836 | (s. Anhang: ausführliche Abgabenlast lt. Kataster) | Kataster/Gabler | |

| 1851/52 | 99,68 Tgw. | Kat. Fol. 14 | |

| Johann Gärtner | |||

| 11.11.1862 | erworben von Johann Gärtner | 68,59 Tgw. 22400 fl. | Kataster |

| Gallus Raba | |||

| 10.02.1863 | Gallus Raba durch Tausch erworben gegen Anwesen Nr. 6 | 2100 fl. | Kataster |

| Leonhard Ottillinger | |||

| 09.11.1863 | übernommen von Leonhard Ottillinger (1835-1912) | 23,29 Tgw. 6000 M | Kataster |

| Leonhard und Theres Ottillinger | |||

| 03.05.1893 | Leonhard und Theres Ottillinger (geb. Appel) vom Vater bzw. Schwiegervater erkauft | 37,70 Tgw. 9000 M + 2000 M für Mobiliar | Kataster |

| Mathilde Ottillinger und Benno Stemmer | |||

| 29.08.1912 | Mathilde Ottillinger und Benno Stemmer durch Übergabe die Tochter Mathilde Ottillinger zufolge allg. Gütergemeinschaft der Ehemann Benno Stemmer zum Miteigentum | 15,305 ha 25000 M incl. 3000 M Inventar | Kataster |

| 1938 | Benno Stemmer, Bauer (Beckerbauer) | Einwohnerbuch 1938 | |

| 20.11.1944 | auf Ableben der Ehefrau Witwer Benno Stemmer allein | 16,690 ha | Kataster |

| Alfons und Ida Ettinger | |||

| 16.12.1952 | Alfons Ettinger (1925-2004) und Ida Ettinger (1928-2009, geb. Stemmer) in allg. Gütergemeinschaft | Kataster | |

| 1971 | Alfons Ettinger, Landwirt Maria Steiner, Rentnerin | Einwohnerbuch 1971 | |

| Bemerkungen: | Der Bäckerbauerhof war 6 Generationen lang und über 200 Jahre im Besitz der Familie Rehm (1650-1862); von Albrecht Rehm ("beckh") könnte der bis heute überlieferte Hausname stammen. Momentan befindet sich der Hof bereits wieder in fünfter Generation in Familienbesitz. | Hausname um 2000: | Bäckerbauer |

Der Hof wurde 1952 in einem Artikel zum „Bauernleben im Mittelalter“ des Lehrers A. Gabler aus Augsburg als Beispiel für gerichtsherrliche und grundherrliche Abgaben eines Hofes genannt. Die Angaben dazu hatte der damalige Leiter des Neuburger Staatsarchivs Dr. Heider geliefert, den Gabler mit folgenden Worten zitiert: „Man wird mit Erstaunen feststellen, wie fest und fast unverändert die Verhältnisse und Abgaben der Grundherrschaft sich seit dem Mittelalter bis herauf ins Jahr 1800, ja sogar bis 1848, dem Zeitpunkt der Grundentlastung, erhalten haben.“ Gabler dann weiter:

„Nach dem Grundsteuerkataster von 1836 gehörten zu dem Anwesen Nr. 1 folgende Bestandteile:

| A | Das Hofgut mit Wohnhaus, Wirtschaftsgebäuden, ferner 68 Tagwerk Acker, 34 Tagwerk Wiesen, 7 Tagwerk Wald |

| B | Das unbezimmerte Heiligengut (also ohne Gebäude) mit 5 ½ Tagwerk Acker und Wiesen |

| C | Alte Gemeindeteile, 3 Tagwerk Krautgärten |

| D | Ludeigen (walzende Gründstücke), d.h. freieigene Grundstücke, die vom Bauern beliebig, ohne irgendeinen Konsens eines Herrn, veräußert werden durften, 49 Tagwerk, darunter 40 Tagwerk Wald. |

A. Das Hofgut

Gerichtsbar zum Königl. Landgericht, grundbar zum Königl. Rentamt.

Großzehent: Pfarrei Unterhausen (1/3 fixiert auf Grundzins an das königl. Rentamt, 2/3 Pfarrei Unterhausen

Kleinzehent: Pfarrei Unterhausen

Blutzehent: Pfarrei Unterhausen

Kernobstzehent: Pfarrei Unterhausen

| Ständige Abgaben: | ||

| Fixierte Mähnatfron (Dienst mit der Mähne = Gespanndienst) | 01 fl. | 02 kr. |

| Gerichtsdieners-Getreid in Roggen | 55 kr. | |

| Hennengeld | 12 kr. | |

| zwei Haberbruckgarben, dann 18 Schütt Hofstroh (eine aus dem Mittelalter stammende Abgabe zugunsten des Unterhalts der Neuburger Donaubrücke) | 01 fl. | 47 kr. |

| Grundzins | 03 fl. | 20 kr. |

| Getreidegilt in: Roggen | 48 fl. | 57 kr. |

| Haber | 33 fl. | 34 kr. |

| Wachsgilt zur Pfarrkirche Straß | 33 kr. | |

| Zehntabgaben: | ||

| Vom fixierten 1/3 Großzehent Grundzins in: | ||

| Weizen | 01 fl. | 30 kr. |

| Roggen | 07 fl. | 20 kr. |

| Gerste | 04 fl. | 41 kr. |

| Haber | 02 fl. | 05 kr. |

| Unständige Abgaben: | ||

| Handlohn (6 2/3% in Besitzveränderungsfällen unter Lebenden aus 2036 fl. Wertanschlag einschl. des Gebäudewertes, davon 1/20 als jährliches Fixum – das Hofgut war erbrechtig) | 06 fl. | 47 kr. |

| 112 fl. | 43 kr. | |

| Besondere Leistungen: | ||

| jährlich 4 Laib Kirchtagbrot an Pfarrei Unterhausen | ||

| jährlich 2 Korn- und 2 Gersten-Läutgarben dem Meßner daselbst. | ||

| Dienstbarkeit und besonderes Verhältnis: Geäckerichrecht des königl. Aerars in den Waldungen (das Recht, Schweine in Eichen-, auch Buchenwälder zur Waldmast treiben zu lassen). |

B. Das Heiligengut

Grundherr: Pfarrkirche Oberhausen

| Ständige Abgaben: | ||

| Grundzins nach Oberhausen | 40 kr. | |

| Getreidegilt in: Roggen | 03 fl. | 41 kr. |

| Haber | 02 fl. | 27 kr. |

| Zehntabgaben: (zum königl. Rentamt) | ||

| Vom fixierten 1/3 Großzehent | ||

| Grundzins in: Weizen | -- | -- |

| Roggen | 20 kr. | |

| Gerste | 11 kr. | |

| Haber | 05 kr. | |

| Unständige Abgaben: (nach Oberhausen) | ||

| Handlohn (1/20 aus letztem Handlohn als jährliches Fixum – das Heiligengut war erbrechtig) | 06 kr. | |

| 07 fl. | 30 kr. |

C. Bei den alten Gemeindeteilen

Ludeigen

| Ständige Abgaben: (an das königl. Rentamt) | ||

| Grundzins | 08 kr. | |

| Zehntabgabe (an das königl. Rentamt) | ||

| Vom fixierten 1/3 Großzehent | ||

| Grundzins in: Roggen | -- | -- |

| Weizen | -- | -- |

| Gerste | -- | -- |

| Haber | -- | 05 kr. |

| 13 kr. |

D. Bei der Geißelangerwiese

Grundherr: Pfarrkirche Unterhausen

| Ständige Abgaben: | ||

| Wachsgilt | 01 fl. | -- kr. |

| Getreidegilt in: Roggen | 20 kr. | |

| Haber | 15 kr. | |

| Unständige Abgaben: | ||

| Handlohn (1/20 aus letztem Handlohn, als jährliches Fixum – das Grundstück war erbrechtig) | 04 kr. | |

| 01 fl. | 39 kr. |

E. Bei den ludeigenen Stücken:

Ludeigen

| Zehntabgabe: (zum königl. Rentamt) | ||

| Vom fixierten 1/3 Großzehent | ||

| Grundzins in: Weizen | 07 kr. | |

| Roggen | 40 kr. | |

| Gerste | 30 kr. | |

| Haber | 17 kr. | |

| 01 fl. | 34 kr. |

Gesamtabgaben:

| Das Hofgut: | 112 fl. | 43 kr. |

| Das Heiligengut: | 07 fl. | 30 kr. |

| Bei den alten Gemeindeteilen: | 13 kr. | |

| Bei der Geißelangerwiese: | 01 fl. | 39 kr. |

| Bei den ludeigenen Stücken: | 01 fl. | 34 kr. |

| 123 fl. | 39 kr. |

Aus dem Grundsteuerkataster von 1836 ist ersichtlich, daß zur Zeit seiner Anlage 2 Metzen Roggen mit 40 kr. gerechnet wurden. Nun waren 2 bayerische Metzen = 74 Liter = 51,8 kg Roggen. Die Gesamtabgabe von 123 fl. 39 kr. oder 7419 kr. (1fl. = 60 kr.) wäre darnach dem Werte von 191,66 Ztr. Roggen gleichzusetzen. Das wäre nach dem heutigen Getreidepreis (25 DM je Ztr.) eine Belastung mit jährlich 4791,50 DM bei 166 Tagwerk Grund. Bei dem damaligen Ernteertrag war zur Erbringung dieses Abgabensolls der Anbau von etwa 25 Tagwerk, also weniger als eines Sechstels des Grundes nötig.“ (Gabler, S. 197-199)